お疲れ様です!おまです。

今回は「投資」についてお話します。

「沼津移住をしたいけど、お金の不安があって踏み出せない…」

そんな悩みを抱えている方、多いのではないでしょうか?

移住を考えるとき、大きなハードルになるのが「お金の不安」です。

- 「移住したいけど仕事はどうする?」

- 「収入が減ったら生活できるのか…?」

こういった不安は抱えるのは当然だと思います。

ですが、「お金の不安」を解決する方法は「仕事(給与)」だけではありません。

今回お伝えしたいのは、移住後の「将来のお金の不安を和らげる手段」の一つとしての「投資」です。

今回のゴールは「ネット証券で、全世界インデックスファンドを、新NISA口座で、月1,000円積立購入する」です。

- 作業時間30分

- スマホ or パソコンだけで完結

- 2〜3日で投資スタート可能

作業自体はシンプルで、すぐに始められます。

もちろん、月1,000円の投資では生活が豊かになるわけではありません。

それでも、まずは「実際に口座を作って投資を始め、経験値を上げる」のが重要だと思っており、後押しをしたいと思ってます。

自分自身、移住を決めた当初は「お金の不安」で頭がいっぱいでした。

でも、投資を始めてからは「未来の自分のお金が少しずつ増えている」という実感・経験を持つことができました。

不安がゼロになくなったわけではないですが、「行動を起こしたこと」で前向きに物事に取り組めるようになった実感があります。

今回の記事は、こんな方に向けて書いています。

- 沼津移住を考えているけど、お金の不安があって踏み出せない方

- 投資について興味はあるけど、「難しそう」とまだ始めていない方

- 一歩踏みだすきっかけが欲しい方

かつて同じく沼津移住前にお金の不安があったけど、その後少しずつ勉強してFPや簿記の資格を取ると共に、実際に投資を実践して資産を増やしている私が紹介します。

沼津移住の大きなハードルになる「お金」問題の解決方法の一つとして、「投資」をすることで移住の決断につながる一助になれば幸いです😊

※一方で「投資は自己責任」でもありますので、納得の上はじめてもらえればと思います!

それでは早速いきましょう!

お金の不安の正体を分解(3つの不安)

移住を考えるとき、「お金の不安」は大きなハードルの一つです。

でも、「お金の不安」と一言で言っても、その中身はさまざまです。

- 毎月の生活費が足りるか?【短期の不安】

- 急な出費(病気や事故など)に対応できるか?【中期の不安】

- 将来(老後や子育てなど)のお金が足りるか?【長期の不安】

そして、これらの不安に対して取れるアプローチは、主に3つです。

- 支出を減らす「節約」

- 収入を増やす「給与・副業・起業」

- お金自体に働いてもらう「投資」

このブログでは、これまで「節約」を中心に発信してきました。

特に沼津は家賃の安さや車なし生活などにより、生活費をグッと抑えられる環境が整っています。

ただ、節約だけではお金の不安を完全に解消するのは難しいです…

そこで今回は、「将来(長期)のお金の不安」を和らげる手段としての「投資」について紹介します。

「確実に」「簡単に」「一発で効く」ような魔法のような手段ではありませんが、知識と経験を積むことで、お金の不安に立ち向かう武器の一つになります。

長期投資とは?(短期投資との違い+全世界インデックス投資の理由)

ここからは、投資の中でも「長期投資」について、仕組みや具体的なやり方を説明していきます。

今回お伝えする内容は、自分自身が移住後のお金の不安をなくすために実践している方法で、実際に効果を実感しているものです。

ちなみに、今回紹介する「投資」や、他の記事の取り上げている「節約」などのお金の知識は、人気Youtuber・両学長の著書『お金の大学』から学びました。

この一冊で「貯める・増やす・稼ぐ・使う・守る」の5つの力が身につく、まさにお金の教科書のような本です。

この記事ではできるだけシンプルに長期投資について解説していきますが、もっと詳しく知りたい方は、ぜひ書籍も手に取ってみてください。

短期投資との違い

お金の不安を和らげる手段の一つとして紹介したいのが「長期投資」です

具体的には「全世界インデックスファンドを長期で積立投資する」という方法です。

株式投資には次のようなリスクがあります:

- 短期的な暴落がある

- 未来の相場は誰もが読めない

- 1社や少数の企業に集中すると、倒産リスクが高まる

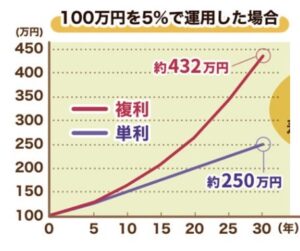

まず、「短期的な暴落がある」「未来の相場は誰もが読めない」というリスクに対しては、「時間を味方につける」ことが対策になります。

株式投資は短期的には不景気や暴落の影響で資産が減るリスクがありますが、過去の実績を見ると、長期的には成長しています。

例えば、1950年〜2023年の「米国株式投資の投資期間と年平均リターンの範囲」のデータでは、投資期間が20年以上の場合、年平均リターンが+6〜+18%と必ずプラスになっています。

一方、投資期間が1年の場合、リターンは-37%〜+52%と、大きくマイナスになる可能性も十分にあります。

このデータにはリーマンショックやコロナショックなども期間も含まれており、それらの困難を乗り越えながらも経済は成長を続けてきました。

もちろんこの先の未来も100%同じように推移するとは限りませんが、過去75年の実績を見れば「時間をかければ、成功の確率が上がる」と言えます。

ちなみに、今回のゴールを「月1,000円で積立投資」としている理由は、「少額でも早く始めることで『時間を味方にする』経験を得る」ためです。

長期投資は「早く始めるほど有利」なので、まずは経験を積むことを目的に、無理のない金額で始めるのがおすすめです。

全世界インデックス投資を選ぶ理由

次に、「1社や少数の企業に集中すると、倒産リスクが高まる」という問題に対しては、「全世界に分散投資する」することで対応します。

どんなに有望に見える企業でも、以下のような理由で急落・倒産するリスクがあります。

- 不正の発覚

- ライバル会社の登場

- 新技術による産業構造の変化(例:スマホの登場で音楽再生プレーヤー市場が縮小)

こうした個別リスクを避けるためには、「個々の企業の未来は読めなくても、世界全体は長期的に成長していく」という前提に基づいてこと投資する方法が有効です。

世界経済は、国ごとに成長スピードは違っても、全体で見るとこれまでずっと拡大してきました。

だからこそ、「全世界インデックスファンド」に投資することで、分散によるリスク低減+成長の恩恵を受ける戦略が成り立ちます。

全世界インデックスファンドに長期投資するメリット・デメリット

上記で挙げた内容も含めて、全世界インデックスファンドに長期投資する主なメリット・デメリットをまとめます。

メリット

- 長期で見ると資産が増える可能性が高い(リスクを分散しつつ、複利の力で高パフォーマンスが期待できる)

- 国・地域・業種の成長に乗れる(世界中の成長分野(AI、新興国など)を自動で取り込めるのが大きな魅力。時代の流れに沿って銘柄構成を自動的に組み替えもしてくれる)

- 株式投資手法の中では安定感がある(全世界に分散されているので、ある地域が暴落しても、他の地域がカバーしてくれる)

- 現金・日本円だけに頼らない資産の分散になる(インフレ・為替リスク対策になる)

- 「不労所得」として、収入を得る手段の一つになる

- 最初の積立設定さえ終われば、基本放置でOK。タイミングを読む必要も、難しい知識も不要で、手間の少なさが圧倒的

※なので、本ブログでは長期投資を始める上で一番のハードルとなる「口座開設・積立設定」までを、ハードルを下げて紹介していています。

※出典:書籍『改訂版 本当の自由を手に入れる お金の大学』p183より引用

デメリット

- 短期ではあまり増えない(年利6〜8%程度の実績、かつ長期保有が前提)

- 元本割れリスクが常にある(「絶対に損しない」わけではないし、短期で大きく下がるタイミングもある)

- 資産は増えるが、キャッシュは減る(将来の安心は得られるが、「イマ」が楽になるわけではない。むしろ出費でキツく感じることも)

- 投資額が少ないと実感が薄い(働いた方が簡単に増やせる)

※ただし、投資額が増えてくるとリターンが爆発的に大きくなるため、両立して進めていくのがベスト - 取り崩し方が難しい(自分は「4%ルール(定率)」を採用予定。詳細は書籍参照)

- 集中投資と比べて爆発力は控えめ(例:アメリカだけが伸びた場合、全世界投資だと他の国も混ざっているのでその影響は薄まる。ただし全世界インデックスファンド内にアメリカも含まれるのでリターンは得られる)

その他の情報補足

⚫︎ネット証券を使う理由は?

→対面での銀行・証券会社が勧める商品よりも手数料が安いから。

「手数料の低い全世界インデックスファンドを買う」と決めているので、わざわざ銀行・証券の人とやり取りする必要がありません。

※銀行・証券会社の担当者は、手数料の高い商品を紹介することで利益を得ることがあります。しかし、それらの商品が全世界インデックスファンドより高いパフォーマンスを出せるとは限りません。投資において手数料は低いに越したことはありません。

⚫︎新NISAを使う理由は?

→投資で得た利益にかかる約20%の税金を非課税にできるから。株投資をやるなら、新NISAの非課税メリットは非常に大きく、上限額(1,800万)まで使わない理由はありません。特に長期投資との相性が良く、利益を最大化できます。

具体的な投資の始め方

ここからは具体的に投資を始めるための具体的なステップを紹介します。

今回は「まずは1,000円からスタートしてみよう」という内容ですが、本格的に投資を始める際には、以下の流れをしっかり踏むことがとても大切です。

Step①:いきなり投資じゃなく、まずは「お金の土台」を作る

①-1:自分の純資産を把握する

※銀行通帳だけでなく、車・不動産(家、土地)・会社(財形貯蓄、退職金)・保険の解約金なども含める。ざっくりとした現状の売値などの把握が必要。

※マイナスの資産も把握が必要(奨学金、住宅ローン、マイカーローン、リボ払い、スマホの分割払いなど)

①-2:家計と将来必要なお金を把握する(家計簿・ライフプランの作成)

①-3:借金返済と生活防衛資金を貯める

※奨学金やカーローン、スマホの分割払いの返済。生活防衛資金はサラリーマンの場合は最低生活費の半年分、フリーランスは1年分が目安

Step②:無理のない範囲で投資額を設定

- 毎月の余剰資金(収入-収支)の中から、自分のリスク許容度にあった金額で積立額を設定

- 無理せず継続できる金額からスタート

※「ボーナス・残業代を含まない収入」の「1〜2割」が目安。

※無理に大きな額を積み立てると、株価の上下に振り回されてしまい、精神的にキツくなることも。長期保有できる条件を最優先。

Step③:経験値を積みながら、投資額を調整

投資を始めたら、実際の値動きや仕組みに慣れながら、徐々にライフプランに沿った投資額に改善していく。

※投資額を増やすために最初に取り組むべきは、コスパの高い「節約」。その後、収入アップ(転職・副業など)に取り掛かると、よりスムーズに資産形成が進みます。

【注意点】今回はあえて「順序」を飛ばしています。

今回紹介している「月1,000円から始める投資」は、まずは行動し、経験値を早めに積むことを目的としています。そのため、先ほどのStep①の準備を飛ばして紹介しています。

ですが、将来的に積立額を増やしたくなった場合は、必ずStep①から順番に取り組むことを強くおすすめします。

なぜなら、借金があったり、生活防衛資金を確保しないまま投資額を増やすと、突発的な支出や相場の下落に耐えられず、投資をやめてしまう可能性があるからです。

「長く持ち続けること」が、投資では最も重要です。まずは借金を完済し、生活防衛資金を確保するところから始めましょう。

実際にやる作業

ここからは、実際のやり方です!具体的なやり方は下記です。

①ネット証券を開設する

おすすめは、「SBI証券」か「楽天証券」の2択。

また、今後の利便性を考えて「SBIコンボ」か「楽天コンボ」にしておくと良い

・「三井住友NLカード・住信SBI新生銀行・SBI証券」のSBIコンボ

・「楽天カード・楽天銀行・楽天証券」の楽天コンボ

※マイナンバーカードがあれば家で15分程度で申請完了。2日程度で口座開設されます。

②「新NISA口座」で、積立設定する

口座が開設されたら、以下の設定を行います。

- 「投資信託」項目にて「積立設定」をする。

- 商品名:「eMAXIS Slim 全世界株式(オールカントリー)」

※全世界株式の中でも最も手数料が安く、今後も最安を維持すると明言しているファンド。一番売れてもいる。 - 口座区分:新NISA口座の2種のどちらか

※「NISAつみたて投資枠」「NISA成長投資枠」のどちらでもOK(迷ったら「NISAつみたて投資枠」) - 積立額:月1,000円

※支払いをクレジットカードにするとポイントがもらえてお得

※「再投資型」か「受取型」かの選択も出ますが、オルカンは受取がないので、どちらを選んでも同じです。「再投資型」を選んでおけばOKです。

以上で終了です。やることは単純で、作業時間は最短30分程度で終わります。

思っている以上に手間はかからないのではないでしょうか?ぜひ始めてみてほしいです。

自分が投資をして感じたこと(体験談)

長期インデックス投資を実際にやってみて、「想像よりもずっとシンプル」だと感じました。

ネット証券で口座を開設し、積立設定をしたあとは、毎月淡々と積み立てるだけ。

基本的には「何もしない」のが正解です。

ただ、始めてみると見えてくるものも多く、経験そのものが大きな学びになっています。

- 暴落時の不安や、上昇相場での焦り(売りたくなったり、買いたくなったり)

- 周囲の意見に惑わされそうになる

- 経済ニュースを見る視点が変わる

- 機会損失に対するモヤモヤ

…などなど、事前に知識としてわかっていても、実際に自分のお金が動くことで初めて深く理解できることがたくさんあります。

例えば自分は、2024年(超上昇相場)に淡々と積立した時は「もっと投資しておけば…」という感情が湧き、2025年に一括投資を試したら暴落に遭遇…「投資予算がないから買い増しできない…」というモヤモヤ経験をしております😅

こうした実体験を通じて、いまは「基本は定額積立」という基本的なスタイルに落ち着きつつあります。

これも経験があったからこそ納得して辿り着いた結論です。

🔸投資を始めて得られた経験まとめ

- 将来のお金への不安がかなり和らいだ

- 不労所得という強力な武器を得られた(自分が目指すサイドFIREの柱に)

- 家計管理や節約に対する意識が大きくアップ

- キャッシュが減るのはけっこうしんどい!(資産が増えても、今の生活が豊かになるわけではない)

- 社会や経済に対する視野が広がった(「株価目線」でニュースを見られるように)

- 結果として、マネーリテラシー全体が大きく上がった!

結論として、投資を始めて本当によかったです!

「余裕を持って、少額で始めて経験しておく」ことにとても価値を感じています。

迷っている方には、ぜひ小さく一歩を踏み出してみてほしいです。

まとめ

今回は「投資」について語りました。

沼津移住をする際に不安になることとして「お金」の問題がありますが、「お金に対する長期の不安」について、「ネット証券で、全世界インデックスファンドを、新NISA口座で、長期・積み立て投資」で対応しましょう。

まずは1,000円からでいいので始めることをオススメします!

沼津移住をするにあたり、「お金の不安」の他にもいろいろ悩むことはあるかと思いますが、大事なのは悩みに対して「解決策の知識を身につけ」「行動し」「結果を振り返り改善していく」ことだと思っています!

私ができる範囲で、皆さまの悩みに対して「知識の提供」や「行動につながる具体案や経験談」を発信していきますので、参考になれば幸いです。

ぜひ沼津に移住して、楽しく幸せな人生に向けてやりたいことをやっていってほしいです!

最後まで読んでいただきありがとうございました☺️

ではまた!

コメント